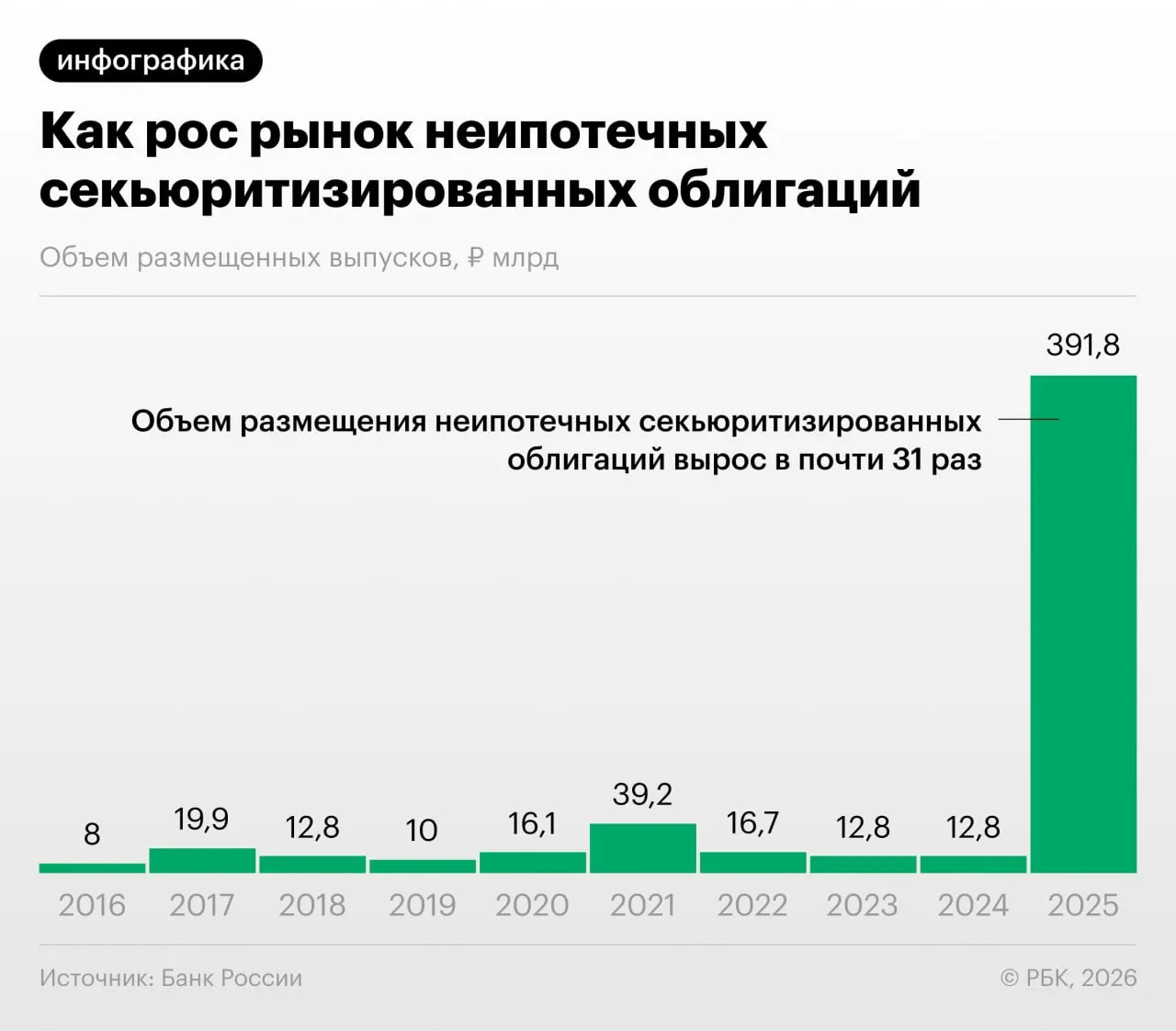

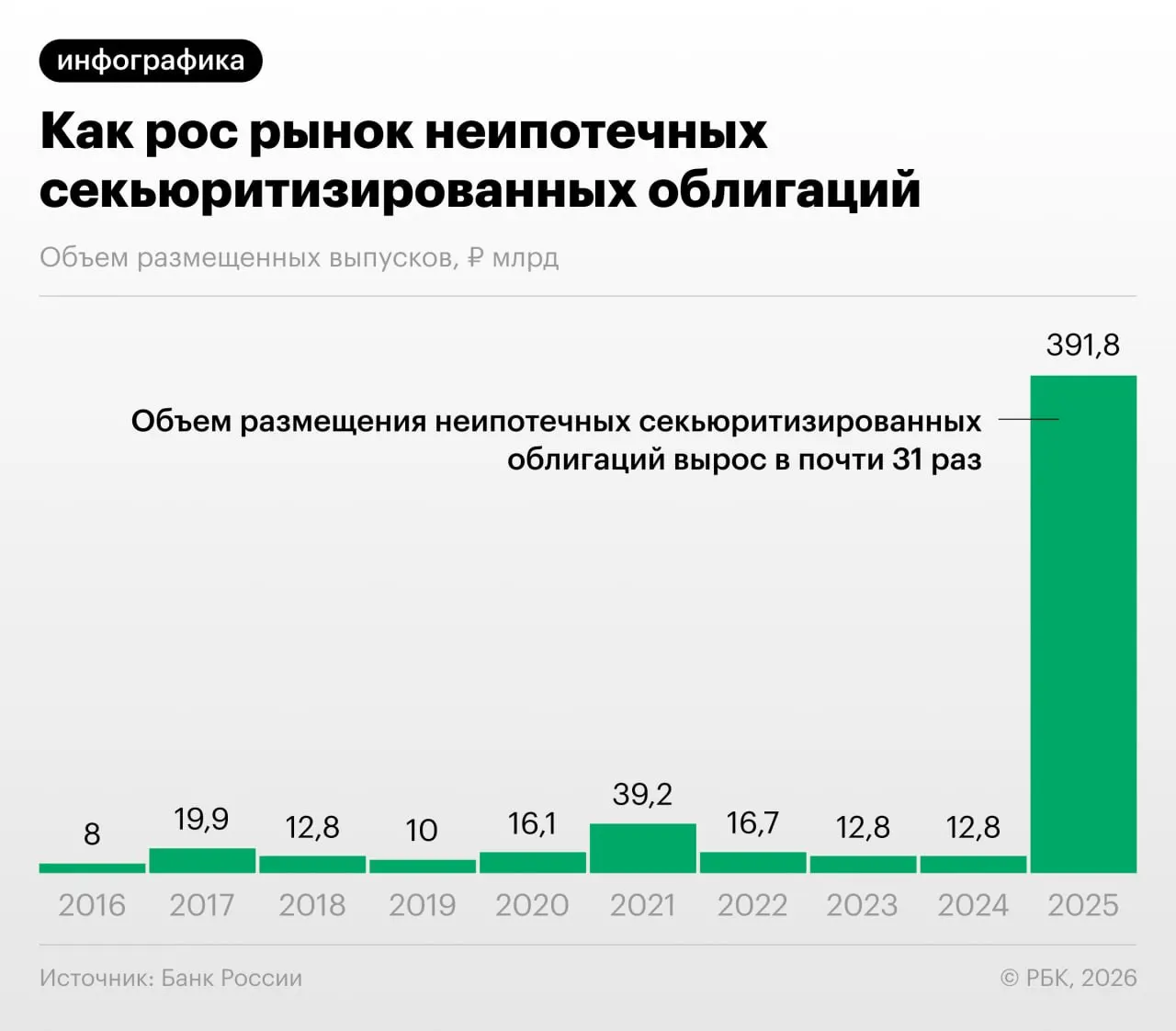

Банк России в Обзоре финансовой стабильности отмечает, что в 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных такими ссудами, вырос.

Секьюритизация помогает участникам рынка снизить нагрузку на собственный капитал. В то же время регулятор указывает, что некоторые игроки используют эту «переупаковку» и для регуляторного арбитража: выкупают выпуски друг у друга и обмениваются портфелями кредитов.

На увеличение объемов неипотечной секьюритизации также реагируют аналитики и эксперты рынка.

«Напомню: нечто похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, затем производные, и пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров.

Риски и прозрачность

Центральный банк выделяет несколько ключевых рисков, связанных с быстрым ростом секьюритизации потребкредитов:

- ослабление потребности банков держать капитал под отдельные портфели;

- регуляторный арбитраж и взаимные выкупы выпусков, затрудняющие контроль;

- сложности оценки качества кредитных портфелей и недостаточная прозрачность структур выпускамих бумаг;

- повышение системных рисков при резком расширении рынка.

Инвесторам важно учитывать ограниченную прозрачность таких облигаций и сложность оценки связанных с ними рисков. При дальнейшем быстром росте рынка регуляторы и участники могут столкнуться с новыми системными вызовами.